自从获得深创投加持以来,药物分子砌块公司——上海毕得医药科技股份有限公司(下称“毕得医药”)IPO进程备受业界关注。上交所官网近日发布的信息显示,毕得医药已回复首轮问询。在首轮问询中,毕得医药对核心业务发展是否符合行业发展趋势、毛利率持续下滑原因、存货跌价准备计提是否充分等20个问题进行了答复,但公司最终能否顺利过关尚存悬念。

核心业务发展前景引关注

毕得医药成立于2007年4月,是一家聚焦于新药研发产业链前端,依托药物分子砌块的研发设计、生产及销售等核心业务,能够为新药研发机构提供结构新颖、功能多样的药物分子砌块及科学试剂等产品的高新技术企业。

尽管成立已近十五年,但毕得医药业绩却不尽人意。2018年至2021年1-9月,其营收分别为1.63亿元、2.49亿元、3.91亿元、4.27亿元;归属于母公司所有者的净利润依次为-1883.13万元、-110.25万元、5900.36万元、6670.09万元。可见,报告期内,毕得医药于2020年才实现扭亏为盈。

从业务层面看,药物分子砌块业务一直是毕得医药的核心业务,2018年至2021年1-9月,其分别实现收入1.53亿元、2.26亿元、3.48亿元、3.76亿元,占主营业务收入比重依次达93.68%、90.87%、88.84%、88.26%。

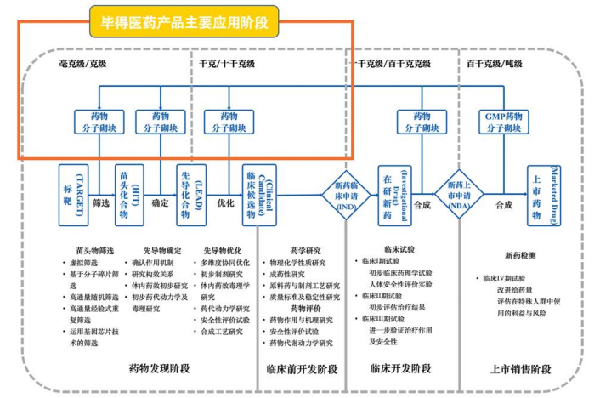

药物分子砌块是用于设计和构建药物活性物质从而研发的小分子化合物,一般分子量小于300,具有结构新颖、品种多样等特点,是新药研发全过程必备的、从毫克级/克级至百克级/吨级需求量不断增长的研发材料,随着新药研发阶段不断向前推进,客户对分子砌块的需求量亦不断增长。

其中,毫克级/克级药物分子砌块主要应用于靶标发现、苗头化合物筛选,百克级以内产品主要用于先导化合物筛选和确定,百克级/千克级以上产品主要用于先导化合物优化、临床候选化合物的筛选和优化。

值得一提的是,作为毕得医药竞争对手、国内分子砌块龙头药石科技,目前分子砌块业务已覆盖新药研发早期、临床前及临床开发直至商业化阶段,公司营收主要来源于公斤级以上产品;而声称为国内最早一批成立的药物分子砌块品牌商之一、且成立时间仅比药石科技晚几个月,但目前毕得医药分子砌块业务还依然集中在新药研发前端,客户对产品需求以实验室级别的小剂量为主,即以公斤级以下业务为主,订单剂量小且频次多。

毕得医药的产品在新药研发的应用阶段 图片来源:公司招股书

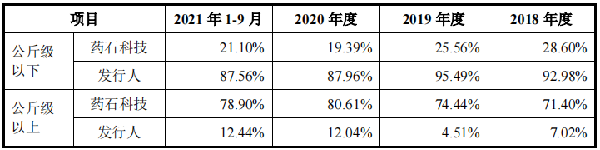

2018年至2021年1-9月,毕得医药分子砌块公斤级以上收入占比分别为7.02%、4.51%、12.04%、12.44%,而与此同时,药石科技公斤级以上收入占比依次高达71.4%、74.44%、80.61%、78.9%。

图 毕得医药分子砌块不同量级收入构成与药石科技比较 图片来源:公司首轮回复

这也引发监管的关注,在首轮问询中,上交所便直接问到,“请发行人说明向新药研发中后端/千克级以上拓展是否为行业发展趋势,在竞争对手已拓展至新药研发中后端/千克级以上的情况下,公司产品主要运用于新药研发前端,对竞争力和未来收入增长的影响。”

毕得医药则表示,药物分子砌块公司主要有两个发展方向,一是横向发展,通过提升分子砌块产品的种类,提供结构独特、功能多样的药物分子砌块,快速响应客户多样化需求,更好地服务于新药研发;二是纵向发展,提升通过提升产品量级,深度绑定客户,不断拓展临床后期及商业化阶段药物分子砌块的需求量。竞争对手药石科技、皓元医药资金实力更为雄厚,建立了规模量级较大的合成工厂,能够更好地服务终端客户药物研发中后期阶段产品供应。

不过,尽管强调分子砌块行业主要有两个发展方向且自身侧重于横向发展,但毕得医药在招股书中表示,公司未来要逐步实现从满足新药研发实验室量级需求至新药研发更大量级需求的战略推进,进一步参与新药研发的中后端阶段。

存货风险突出

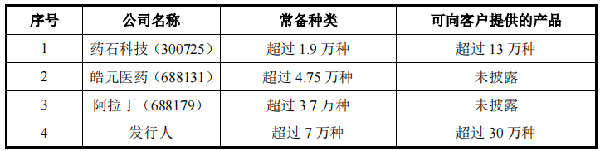

在横向发展模式下,分子砌块库种类数量是药物分子砌块横向发展竞争力的核心指标,为此,毕得医药建立了规模较大、种类丰富的分子砌块库。

招股书显示,目前毕得医药药物分子砌块常备库存超过7万种,与此同时,同业可比公司药石科技为超过1.9万种、皓元医药为超过4.75万种、阿拉丁为超过3.7万种。

毕得医药与同行业上市公司在常备、可向客户提供的产品种类数的对比分析

图片来源:公司招股书

然而,这在提升公司横向发展竞争力的同时,也导致其存货风险相对突出。

《经济参考报》记者注意到,报告期内毕得医药存货账面价值正持续攀升。2018年至2021年1-9月,公司存货账面价值分别为0.75亿元、1.31亿元、2.19亿元、3.65亿元,占同期末公司资产总额比例分别为46.39%、49.16%、43.11%、45.16%,占比较高。

与此同时,毕得医药的存货周转率也相对较低。2018年至2021年1-9月,公司存货周转率分别为1.03次、0.97次、1.02次 、0.74次,整体呈下滑趋势;而3家同行业可比公司存货周转率平均值依次为1.2次、1.27次、1.51次、1.01次。

此外,报告期内,毕得医药存货跌价准备分别为974.8万元、1403.39万元、1466.25万元、1463.31万元,存货跌价准备率依次为11.47%、9.71%、6.28%、3.85%,而同业可比公司皓元医药2017年至2020年存货跌价准备率分别达14.75%、17.9%、19.16%、21.58%。

而上交所也关注到这一问题,其在首轮问询中表示,请发行人结合相关情况,分析公司存货跌价准备计提的充分性。

而毕得医药则回复称,“公司存货跌价准备相关的内部控制措施得到有效执行,按批次进行库龄管理,存货发生跌价的主要原因系部分存货库龄较长、产品市场价格波动,计划部定期跟进跌价存货的状态及可售性,及时进行处理。公司按可变现净值与成本孰低确认存货跌价准备。同时基于谨慎性考虑,对存货的库龄超过两年且近1年无销售的产品全额计提跌价准备。”

毛利率持续下滑

除了存货风险较大外,毕得医药毛利率问题也较受关注。

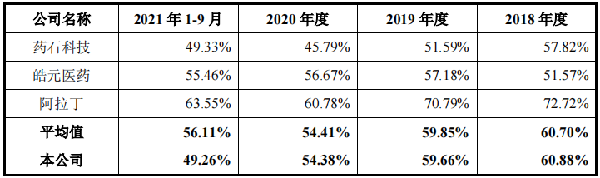

招股书显示,2018年至2021年1-9月,毕得医药公司综合毛利率分别为60.88%、59.66%、54.38%和 49.26%,综合毛利率持续下降,而公司于招股书中称主要系受公司产品销售量级结构、新收入准则调整、汇率波动等影响所致。

不仅综合毛利率持续下滑,且与同业公司相比,毕得医药毛利率同样相对偏低。招股书显示,报告期内,3家同业可比公司综合毛利率平均值分别为60.7%、59.85%、54.41%、56.11%,可见,2019年、2020年毕得医药综合毛利率仅是略低于同业平均值,但2021年1-9月已大幅低于同业平均水平。

毕得医药与同行业可比公司毛利率的比较情况 图片来源:公司招股书

值得一提的是,对于分子砌块行业而言,实验室用于新药研发的药物分子砌块用量较小,采购量通常在毫克、克区间,该类客户对产品价格较为不敏感,对应公司毛利率水平较高;而新药开发取得实质性进展时,客户开始关注药物分子砌块的采购成本,因此随着公司产品在销售量级放大时,毛利率水平通常也较低。

而以公斤级以下业务为主的毕得医药,其毛利率为何相对偏低?

在首轮问询中,上交所也对毕得医药的毛利率相关问题展开了重点问询,“请发行人补充披露区分内销和外销,公司主要产品销售价格和毛利率的比较差异及波动原因分析;请发行人说明品销售量级结构变化对毛利率影响的量化分析。”

《经济参考报》记者注意到,尽管高量级产品销售比重增加、新收入准则调整、汇率波动等因素对毕得医药毛利率产生了影响,但据公司测算,汇率波动主要是对其2021年1-9月毛利率产生了-1.76个百分点的影响;而剔除收入准则下运费影响,作为毕得医药主要收入来源的公斤级以下业务毛利率其实也相对偏低。

毕得医药药物主营业务产品按产品销售量级分类的毛利率水平及收入占比情况

图片来源:公司首轮问询回复

根据毕得医药首轮回复披露,剔除新收入准则下运费影响,报告期内,公司主营业务百克级以下毛利率分别为68.62%、65.83%、65.66%、62.71%,呈持续下滑趋势;百克至公斤级毛利率依次为42.43%、42.58%、42.79%、39.47%;与此同时,同业可比公司药石科技公斤级以下产品销售的毛利率分别为72.22%、74.07%、74.04%、72.07%,可见其公斤级以下产品毛利率一直保持在70%以上。

蒙公网安备 15010502001698号

蒙公网安备 15010502001698号